(本ページはプロモーションが含まれています)

旅行中の緊急事態やトラブルに備えて、海外旅行保険に加入していると安心ですね。

この記事では、主にクレジットカードに付帯している海外旅行保険はついて、知ってお行きたい知識やポイントをご紹介します。

私が海外旅行保険で参考にしているサイトも共有をします。

そちらもぜひご参考にしてください。

目次から気になる項目を読むことができます。

≡ 目次

合わせて読みたい記事

1, クレジットカード付帯の海外旅行保険とは?

一部のクレジットカードには、『海外旅行傷害保険』のサービスを提供しています。適用条件を満たせば、海外でのケガや病気の医療費を補償したり、その他の役立つサポートを受けることができます。

2, クレジットカードの海外旅行保険の補償内容は?

クレジットカードの海外旅行保険で一般的に受けられる補償は以下の通りです。

- 右にスライドします

海外旅行保険補償内容

| 傷害死亡・後遺障害 | 事故により死亡、もしくは身体に後遺障害が生じた場合の補償 |

| 傷害治療費用 | 事故によるケガがで治療を受けられた場合の補償 |

| 疾病治療費用 | 旅行行程中や終了後の一定期間に発病した病気の治療を受ける場合の補償 |

| 賠償費 | 旅行中に誤って他人に死亡やケガを負わせたり、ものを壊したりして損害賠償 責任を負われた場合の補償 |

| 携行品損害 | 外旅行中に携行品(バックやカメラ)が盗難・破損などの損害を受けた場合の補償 |

| 救援者費用等 | 旅行中に乗っていた飛行機や船が遭難したり、海外で発症したケガや病気が原因で継続して入院した場合などに、家族が現地に向かうための交通費や宿泊費を補償 |

※補償内容に関する簡潔な説明です。

※具体的な補償内容・条件はカード会社によって異なります。

※ご自身のクレジットカード海外旅行損害保険の内容よく確認しましょう。

3, クレジットカードの海外旅行保険の適用条件

自分のクレジットカードに海外旅行保険が付帯していることを確認できたら、次は、保険の適用条件を確認しましょう。

クレジットカード会社が指定する条件を満たすことで、保険が適用されます。

一般的には、下記のように適用条件があります。

| 自動付帯 | カードを所有するだけで適用される。 |

| 利用付帯 | 特定の条件を満たすと保険が適用される。 |

自動付帯

適用条件が「自動付帯」の場合には、そのクレジットカードを持っているだけで保険が適応されます。特にクレジットカードで旅行代金や交通費などを支払わなくて、自動で海外旅行保険が適用されます。

利用付帯

適用条件が「利用付帯」の場合には、航空券やホテルの料金、海外ツアー代など旅行にかかる費用を事前にそのクレジットカードで支払わなければ保険は適用にならない。

(例)

・公共交通乗用具の料金の支払い

(タクシー代、電車、航空機などの運賃 など)

・募集型企画旅行の料金の支払い

(海外旅行ツアー代金をカード決済)

なお、国内のレンタカーや、航空利用税など旅行にかかる費用でも保険適用に該当しないものがあるので、クレジットカードの海外旅行付帯条件についてしっかりと確認しておくことが大切です。

また、年会費無料のクレジットカードだとは、利用付帯の条件がほとんどです。

4, 『年会費無料のカード』、『年会費ありのカード』、『一般の保険』の旅行保険の違いは?

旅行保険の比較ポイント

年会費無料のクレジットカード、年会費ありのクレジットカード、一般の旅行保険の補償内容は、違ったりするのですが、私が特におさえておきたい点は以下の3つ

クレジットカード会社が提示する「最高2000万円」といった最高補償金額は、「旅行中の事故により死亡や後遺障害が残った場合に補償される金額です。旅行先の治安や期間、アクティビティにもよりますが、一般的に旅行中に死亡のリスクがある大事故に巻き込まれる確率が低いので、ケガや病気の治療費を補償してくれる「傷害治療費用」や「疾病治療費用」の方を重視してみます。

渡航先の病院で治療費を自己負担することなく治療を受けられるサービスのこと。このキャッシュレス治療がない場合は、自分で治療費を先に立て替えないといけない。保険を選ぶ時のポイントになるかと思います。

クレジットカード付帯の海外旅行保険が適用されるのは、1度の旅行につき最初の1回だけで最大90日が多いです。例えば、利用付帯の利用条件を満たして90日間の補償期間が過ぎた後に、再度利用条件を満たしても海外旅行保険は適用されません。

一般とクレジットカード付帯旅行保険内容を比較

※一般の海外旅行保険は、台湾旅行、1人分、5日間の旅、ネット見積もりの最安値を使用

- 画像をクリックすると拡大します。

5, クレジットカード付帯の海外旅行保険で十分なのか?

- 一般の海外旅行保険の加入するべきかは、その人の『旅スタイル』や『ニーズ』、『滞在期間』等によって異なる。

持っているクレジットカードの補償内容を見て、補償項目や保険金額が足りないと感じる場合は別途任意加入の海外旅行保険に加入する。

- 海外旅行保険がついてるクレジットカードを最低でも1枚は持っておこう。

海外旅行保険は『必要なのか』『補償が十分なのか』『不十分なのか』などについての絶対的なアドバイスは、難しい。

上記の一般とクレジットカード付帯旅行保険内容を比較しながら検討することをおすすめします。

または、以下の3点を考慮して総合的に検討するのもいいかと思います。

- 渡航先の治安

- 旅行期間

- 旅の予算

6, 一般の海外旅行保険の値段はいくら?

一般の海外旅行保険は思ったよりもそんなに高額ではなかったりします。

一度、ネットで海外旅行保険の値段と補償内容を確認するのもいいと思います。

※それぞれの保険会社の補償内容や条件は異なります。大体の保険の値段として参考にして欲しい。

(例)1人分・5日間の旅・ネット見積もり・最安値

A社 | B社 | C社 | |

韓国 | 1,840円 | 1,580円 | 1,440円 |

ハワイ | 2,100円 | 2,050円 | 2,050円 |

アメリカ | 2,100円 | 2,050円 | 2,050円 |

南米 | 2,190円 | 2,870円 | 2,700円 |

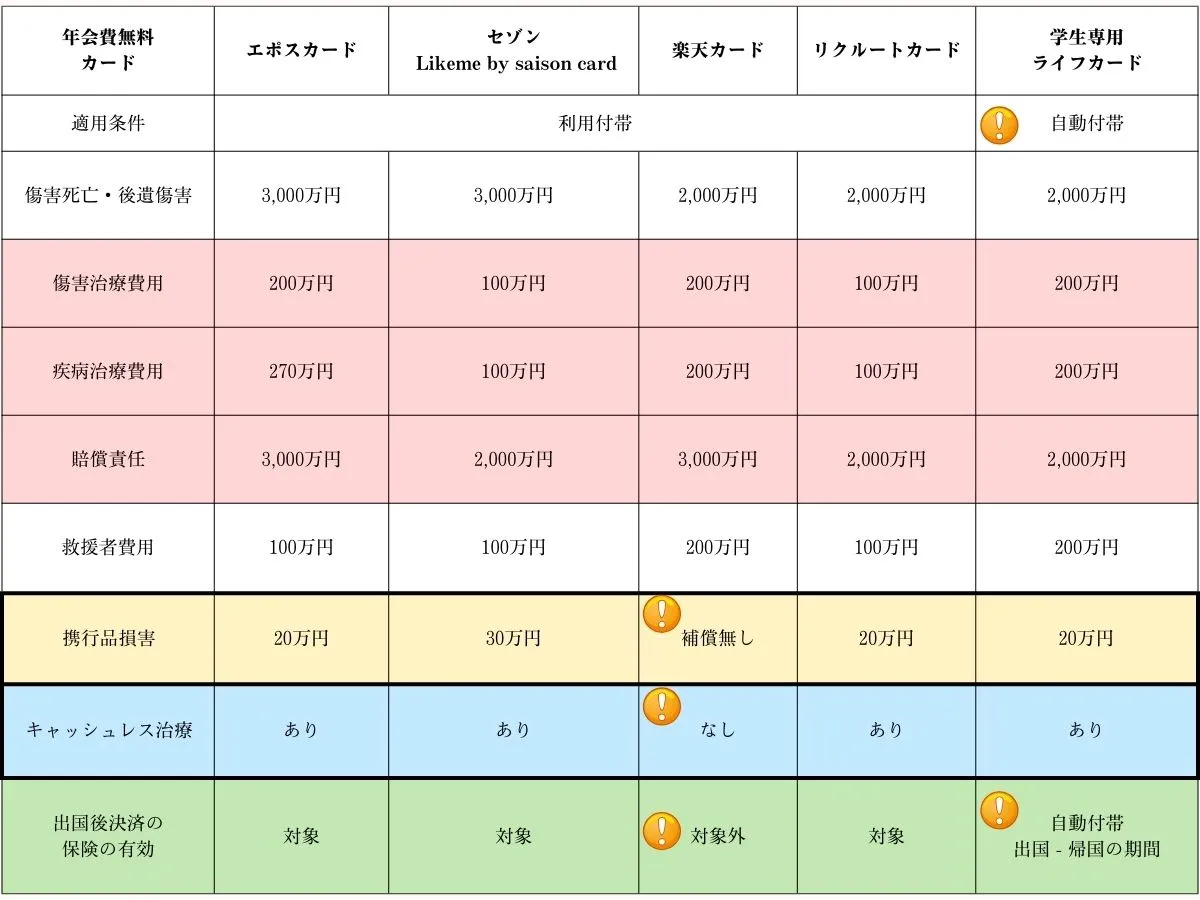

7, 海外旅行傷害保険付きの年会費無料クレジットカード

海外旅行傷害保険が付いていて、年会費無料のクレジットカードを選ぶときは、以下の項目を見るといいと思います。

また、そのクレジットカード自体のポイント率などのサービス機能が自分に合うものなのかも確認して総合的に検討するのいいと思います。

どのカードも補償の金額は同じだが、たまに携行品の損害補償が含まれないこともある。なので、使用候補のカードの補償内容を比較をしましょう。

多くのカードは治療費を立て替えて、後から保険金を請求する仕組みになります。お金を支払わずに治療を受けれるサービスがあるかこれも要チェックです。

上で述べた通り、年会費無料のカードの海外旅行保険は、『利用付帯』がほとんどです。つまり、会社が指定した項目の旅行費のを代金決済が必要です。

キーポイントは、『出国前の決済』のみなのか『出国後の決済でも対象になる』かを確認することです。

それは、『出国前の決済』と条件がある場合は、クレジットカードを複数枚利用して、保険の補償期間を延長する技が使えなくなるからです。

★おすすめ★

年会費無料

海外旅行保険付きクレジットカード

● リクルートカード

各カードの比較

- 画像をクリックすると拡大します。

キャッシュレス治療では、エスポカードのみ対応のようです。

ちなみに、私はよく旅行をするので空港のラウンジにアクセスできるプライオリティカードもらえる、楽天プレミアムカードを使っています。

自動携帯なので、持って海外行くだけで海外旅行保険は、自動に適応されます。

8, クレジットカード海外旅行保険を最大に活かす技

空港に向かう電車の乗車券をクレジットカードで支払う

利用付帯条件で『公共交通乗用具の運賃』が条件であれば、数百円から数千円を使用すれば保険が適用になるので、電車の乗車賃、バス、特急電車にクレジットカードで支払います。全国のJR各社だと窓口でクレジットカードでの切符の購入が可能です。小田急線も購入可能のようです。

複数所持していると合算が可能ですので、適用条件をクリアして複数のクレジットカードを持っていると充実した保険を受けれることができます。

注意点

【損害死亡・後遺障害保険金】

合算額ではなく、各クレジットカードの中で最も高額に設定されている保険金額が適用される。

・カードA:300万円

・カードB:200万円

・カードC:100万円

→死亡・後遺障害:最大300万円

【それ以外の補償】

各クレジットカードの保険金額を合算した金額が補償上限額となる。

・カードA:300万円

・カードB:200万円

・カードC:100万円

→最大600万円

クレジットカードを複数枚利用することで、補償期間を延長することが可能です。

① 自動付帯のクレジットカードで出国後90日間が補償されます。

② 90日間を過ぎたら、渡航先で利用付帯のクレジットカードを使って決済する。利用付帯の条件を満たすことで、条件を満たしてから90日間が補償されます。

注意したいのは、出国後の決済(カードで旅行を支払い)だと保険の対象外にするカードもあります。出国後決済だと保険の適用対象になるかを確認しましょう。

『海外療養制度』があります。

海外旅行中や海外赴任中に急な病気やけがなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。しかし、日本国内で保険診療として認められている医療行為に限られることや、日本国内で同じ治療をした場合の治療費を基準に計算した額になるなどの条件があります。

※治療目的で海外へ渡航したものは、負担した治療費は払い戻しの対象とはなりません。

※渡航先で急な病気やケガで、やむを得ず治療をうけた場合に発生した医療費が対象。

9, 海外旅行保険に関する役に立つサイト

海外旅行保険比較サイト

海外旅行に関する保険会社の商品を提供する他にサイトには海外旅行保険に関するざまざまな知識と情報の記載があります。

合わせて読みたい記事

ピンバック: 旅行が決まったらやるべき事:保存版TODOリスト - 旅行と色々 - Sheep's Epic Odyssey

ピンバック: 海外旅行の持ち物リスト - 旅行と色々 - Sheep's Epic Odyssey

ピンバック: 【旅行保険】英文の付保証明書を発行する クレジットカード